Vivid Money : Enquête sur la Super-App financière qui bouscule l’Europe avec son Livret 3.85 % et son Portefeuille actions

Dans le paysage financier européen, une mutation structurelle silencieuse, mais d’une rare violence pour les acteurs historiques, est en train de s’opérer. Pendant des décennies, le compte bancaire traditionnel a régné en maître incontesté, imposant ses règles, ses frais de tenue de compte opaques, ses délais de transaction d’un autre âge et, surtout, une absence cruelle de rémunération sur les dépôts à vue. L’inflation galopante des dernières années, suivie d’une politique monétaire restrictive de la Banque Centrale Européenne (BCE), a agi comme un révélateur : laisser dormir sa trésorerie ou son épargne sur un compte courant classique est devenu un non-sens économique, voire une destruction pure et simple de capital.

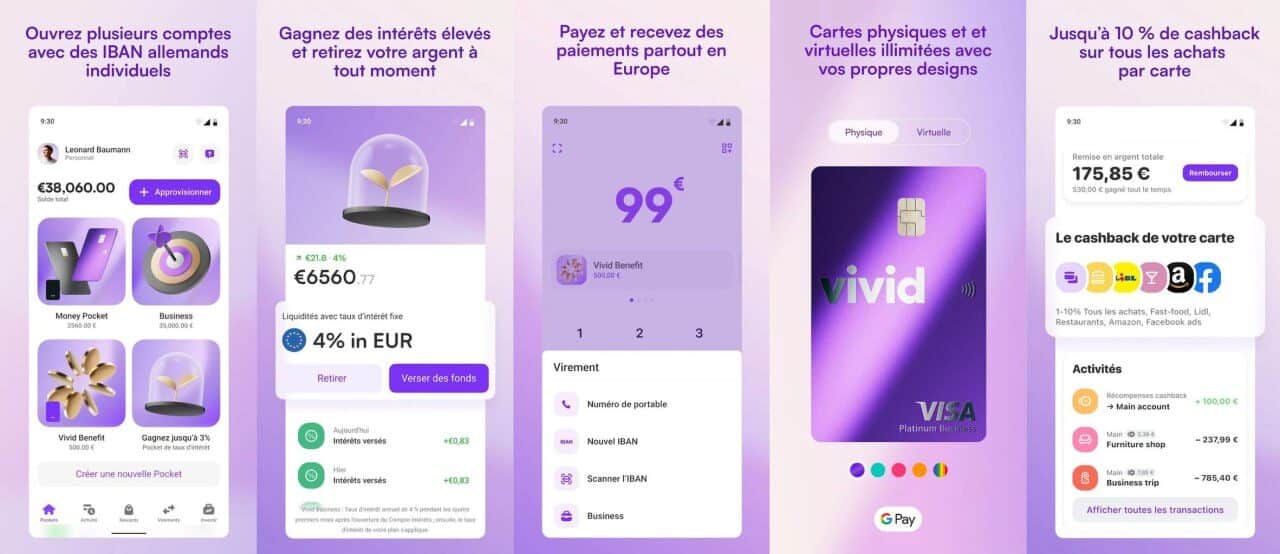

C’est dans cette faille béante entre les besoins d’optimisation des acteurs économiques et l’inertie des banques de réseau qu’une entreprise technologique et financière a décidé de frapper fort : Vivid Money. Loin de se contenter du modèle désormais éculé de la néobanque de première génération – qui se limitait souvent à une belle interface utilisateur et une carte colorée sans réel modèle de rentabilité pour le client –, Vivid Money s’impose aujourd’hui comme une Super-App multi-actifs d’une envergure inédite. Son ambition n’est pas de compléter votre banque, mais de l’oblitérer en centralisant l’intégralité de votre vie financière, que vous soyez un particulier soucieux de son pouvoir d’achat ou le directeur financier d’une entreprise cherchant à rentabiliser ses excédents de trésorerie.

Pour comprendre l’impact réel de cette disruption, nous avons mené l’enquête en suivant deux profils distincts, représentatifs de cette migration massive vers de nouveaux standards financiers. D’un côté, Julien, 38 ans, consultant indépendant et père de famille, fatigué de voir son épargne de précaution rognée par l’inflation. De l’autre, « Lumina Conseil », une PME technologique de 15 salariés dirigée par Sarah, dont la trésorerie fluctuante dormait jusqu’ici sur un compte professionnel à 0 % de rendement, tout en subissant des frais bancaires exorbitants. À travers leur transition vers l’écosystème Vivid Money, c’est toute la mécanique d’une nouvelle ingénierie financière, accessible à tous, qui se dévoile.

L’arme absolue de la liquidité : Décryptage du Livret 3.85 % pour les particuliers et les entreprises

Le premier pilier de la stratégie de conquête de Vivid Money repose sur une anomalie de marché que les banques traditionnelles refusent de corriger : la non-rémunération de la liquidité immédiate. Pour Julien comme pour la PME Lumina Conseil, le besoin primaire est le même : disposer d’une réserve d’argent mobilisable en temps réel pour faire face aux imprévus (une chaudière à remplacer pour le premier, un décalage de paiement client pour la seconde), tout en exigeant que ce capital génère des intérêts significatifs chaque jour.

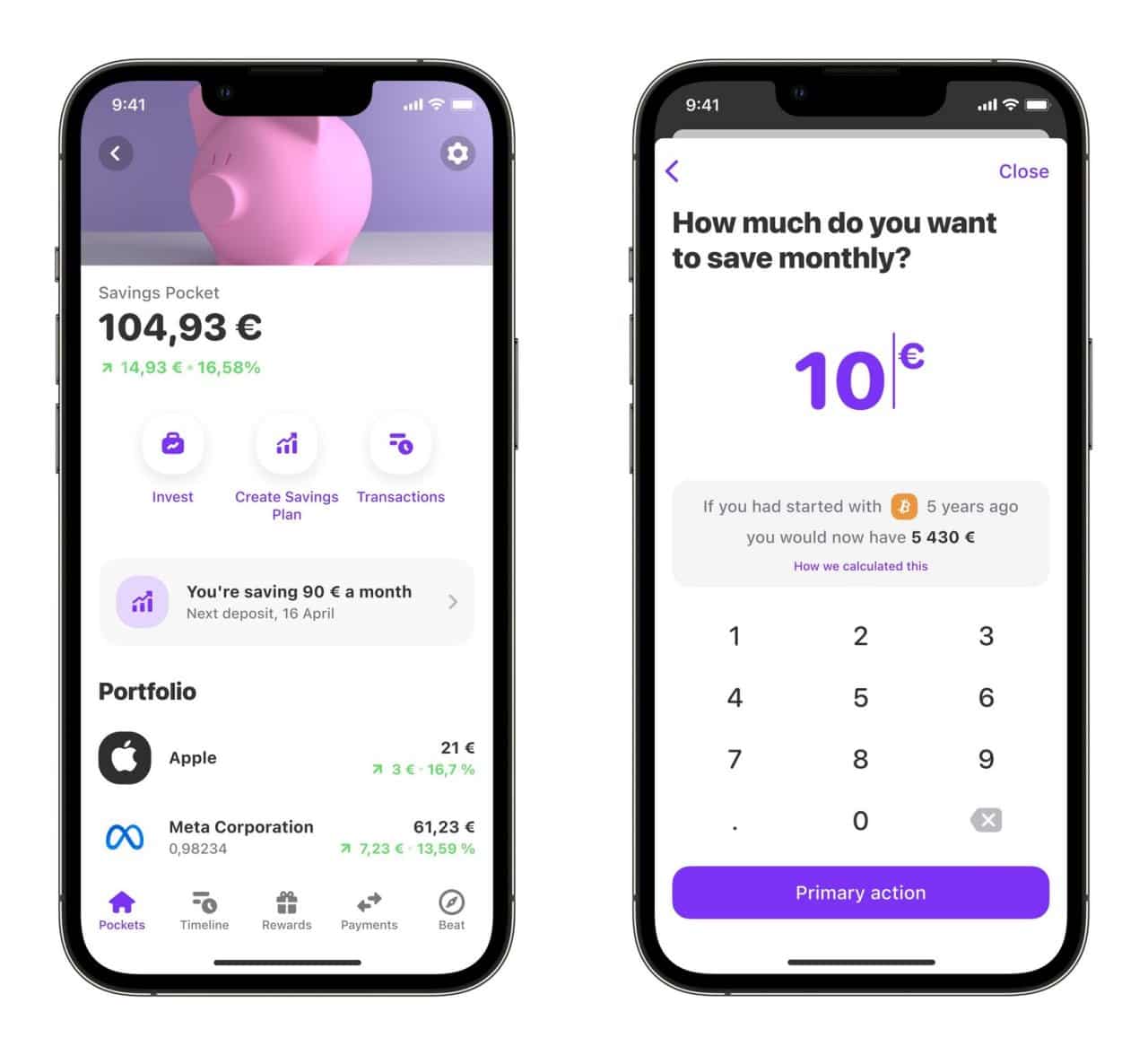

C’est ici qu’intervient le Livret 3.85 % de Vivid Money. Ce produit de rendement incarne à lui seul la mort du compte courant non rémunéré. Techniquement, ce livret offre un taux de rendement annualisé particulièrement agressif dans le contexte macro-économique actuel, tout en garantissant une liquidité totale. Il n’y a ni pénalité de retrait, ni plafond restrictif, ni délai de déblocage.

Pour Julien, l’adoption de ce produit a été immédiate. Auparavant, son salaire et ses honoraires de freelance stagnaient sur son compte courant jusqu’à la fin du mois, date à laquelle il virait péniblement le reliquat sur un livret réglementé au rendement décevant. Aujourd’hui, grâce à l’architecture de la Super-App, l’intégralité de ses revenus atterrit directement dans son écosystème Vivid. Il a structuré ses finances à l’aide des « Shared Pockets » (poches partagées). Il a créé une poche pour les dépenses communes de son foyer, partagée avec son épouse, et une autre dédiée à son épargne de précaution. Sur cette dernière, le Livret 3.85 % s’applique. Les intérêts sont calculés quotidiennement. Cette granularité du rendement change la donne psychologiquement : Julien voit son argent travailler tous les jours, générant des intérêts tangibles qui viennent amortir la hausse du coût de la vie.

Du côté B2B, pour Sarah et Lumina Conseil, l’impact du Livret 3.85 % est encore plus spectaculaire, transformant un centre de coût en un centre de profit. Une PME technologique navigue constamment entre la facturation de ses clients, l’encaissement de la TVA (qui doit être reversée à l’État ultérieurement) et le paiement des charges. Historiquement, cette « masse monétaire » en transit était conservée jalousement par la banque traditionnelle de Sarah, qui la plaçait sur les marchés à son propre profit, sans en reverser un centime à l’entreprise. En basculant la trésorerie de Lumina Conseil sur Vivid Money, Sarah place instantanément la TVA collectée et les provisions pour charges sur le Livret 3.85 %. Sur un fonds de roulement moyen de 150 000 euros, cela représente une création de valeur de plusieurs milliers d’euros par an, générée sans aucun risque ni blocage des fonds. La liquidité est préservée : si un fournisseur doit être payé en urgence, les fonds sont disponibles à la seconde.

Derrière cette performance, il convient de souligner l’infrastructure de sécurité institutionnelle. Vivid Money ne joue pas au casino avec l’argent de ses clients. Les fonds sont strictement ségrégués et protégés par les directives européennes, sous la supervision attentive de régulateurs de premier plan tels que la CSSF (Commission de Surveillance du Secteur Financier) au Luxembourg et l’AFM (Autorité des Marchés Financiers) aux Pays-Bas. Cette architecture de confiance est indispensable pour rassurer une dirigeante de PME dont la responsabilité fiduciaire est engagée.

Verrouiller la rentabilité face aux cycles économiques : L’ingénierie du cat 4,76%

Si le livret liquide répond au besoin immédiat de trésorerie, la gestion patrimoniale sérieuse (qu’elle soit privée ou d’entreprise) exige de savoir anticiper les cycles économiques. Actuellement, les marchés anticipent une baisse progressive des taux directeurs des banques centrales. Pour les épargnants et les directeurs financiers, l’enjeu stratégique actuel est le « verrouillage » (lock-in) des taux d’intérêt élevés avant qu’ils ne disparaissent.

C’est pour répondre à ce besoin précis de gestion obligataire simplifiée que Vivid Money a structuré son offre de compte à terme. Le produit phare de cette catégorie est le cat 4,76%. Derrière ce nom se cache un instrument financier d’une efficacité redoutable : il permet de bloquer une somme d’argent sur une durée déterminée en échange d’un taux d’intérêt garanti, fixé le jour de la souscription, indépendamment des futures baisses de taux sur le marché interbancaire.

Prenons le cas de notre PME, Lumina Conseil. Après une excellente année fiscale, l’entreprise a dégagé un bénéfice net de 80 000 euros qu’elle compte réinvestir dans un projet de recherche et développement prévu dans 12 mois. Laisser cette somme sur un compte courant est impensable ; la laisser sur le livret liquide est pertinent, mais expose l’entreprise au risque d’une baisse des taux à court terme. Sarah, la dirigeante, opte donc pour une stratégie de gestion de trésorerie digne d’un grand groupe du CAC 40, mais exécutée en trois clics sur son application : elle place ces 80 000 euros sur le cat 4,76%. En échange de l’immobilisation temporaire de ces fonds, elle sécurise un rendement exceptionnel, immunisant le capital de l’entreprise contre l’inflation et garantissant un flux de trésorerie futur connu à l’avance et au centime près.

Pour Julien, l’épargnant individuel, l’usage du cat 4,76% s’inscrit dans une logique de projet de vie. Il prévoit d’acheter une résidence secondaire d’ici trois ans et a déjà mis de côté 30 000 euros pour son apport personnel. Cet argent n’a pas vocation à être touché à court terme, et il ne souhaite absolument pas l’exposer à la volatilité des marchés boursiers. En allouant ce capital au compte à terme de Vivid, il sanctuarise son apport tout en le faisant fructifier à un taux très supérieur à l’inflation anticipée.

Ce produit démontre la capacité de Vivid Money à offrir une granularité dans la gestion du couple rendement/risque. Le client n’est plus un consommateur passif, il devient le gestionnaire actif de sa propre courbe de taux, allouant stratégiquement entre la liquidité immédiate du livret et la sécurité à terme du CAT, sans jamais avoir à prendre rendez-vous avec un conseiller bancaire peu enclin à proposer des produits qui rognent sur la marge de sa propre institution.

Démocratisation boursière : Bâtir un Portefeuille actions et investir en etf dès le premier centime

La véritable puissance d’une Super-App financière réside dans sa capacité à briser les plafonds de verre. Pendant longtemps, l’accès aux marchés financiers était perçu comme un privilège réservé aux initiés, nécessitant des capitaux importants, la maîtrise d’un jargon complexe et l’acceptation de frais de courtage punitifs. L’investissement en Bourse était un club fermé.

Vivid Money a dynamité ces barrières à l’entrée avec une fonctionnalité technologique majeure : l’investissement fractionné. Grâce à ce mécanisme, il n’est plus nécessaire d’acheter une action entière d’une grande entreprise technologique américaine – qui peut coûter plusieurs centaines, voire milliers de dollars. Il est désormais possible de bâtir un Portefeuille actions sur mesure à partir de seulement 0,01 €.

Pour Julien, cette démocratisation est une révélation. Avant Vivid, son approche de la Bourse se résumait à un PEA (Plan d’Épargne en Actions) ouvert dans sa banque traditionnelle, grevé de droits de garde, complexe à utiliser sur mobile et limité au marché européen. Aujourd’hui, Julien accède aux marchés mondiaux en temps réel. Sa stratégie n’est pas la spéculation effrénée, mais la construction patiente de son patrimoine en vue de sa retraite. Pour ce faire, il utilise la méthode du DCA (Dollar Cost Averaging – investissement programmé). Chaque mois, dès la réception de ses revenus, l’application investit automatiquement une somme fixe sur une sélection précise de valeurs.

Mais au-delà des actions individuelles (stock-picking), c’est la possibilité d’investir massivement en etf (Exchange Traded Funds) qui constitue le pilier de la stratégie patrimoniale moderne. Un etf est un fonds qui réplique la performance d’un indice boursier (comme le S&P 500 ou le MSCI World), offrant ainsi une diversification maximale et instantanée à des frais de gestion dérisoires. Julien a ainsi configuré son Portefeuille actions pour qu’il alloue 70 % de ses investissements mensuels vers un etf mondial. En fractionnant ses achats, il peut investir exactement 150 euros par mois sur cet actif, quelle que soit la valeur nominale de la part de l’ETF. Cette mécanique lisse son point d’entrée sur les marchés et atténue considérablement la volatilité.

Du côté de Lumina Conseil, l’approche est différente mais tout aussi novatrice. Historiquement, une PME n’investit pas en Bourse. Pourtant, face à la constitution de réserves de trésorerie sur le long terme, Sarah a décidé d’allouer une petite poche de la holding de l’entreprise (5 % du capital disponible) vers un etf centré sur les obligations d’entreprises et les grandes capitalisations défensives. L’objectif n’est pas de transformer la PME en hedge fund, mais de diversifier le risque de la trésorerie au-delà des dépôts bancaires classiques. L’interface professionnelle de Vivid permet cette allocation avec une traçabilité comptable parfaite, transformant la gestion de trésorerie d’entreprise, autrefois binaire (compte courant ou rien), en une véritable allocation d’actifs institutionnelle.

| Produit Financier | Rendement / Objectif | Liquidité | Public Cible (Cas d’usage) |

|---|---|---|---|

| Livret 3.85 % | 3,85 % (Calcul quotidien) | Immédiate | Particuliers (Épargne de précaution), PME (Trésorerie courante) |

| cat 4,76% | 4,76 % (Taux fixe garanti) | Bloquée à terme | Particuliers (Projets à terme), PME (Réserves d’investissement) |

| Portefeuille actions / etf | Variable (Marchés boursiers) | Haute (Jours ouvrables) | Tous profils (Investissement DCA fractionné dès 0,01 €) |

| Crypto (Licence MiCAR) | Jusqu’à 8 % (Staking) | Haute (24/7) | Investisseurs diversifiés, PME (Paiements transfrontaliers rapides) |

La maturité institutionnelle du Web3 : Sécurité MiCAR et rendement Crypto

S’il est un domaine où la méfiance des investisseurs traditionnels et des entreprises a longtemps été légitime, c’est bien celui des actifs numériques. Le monde des cryptomonnaies, dans sa genèse, a été marqué par une volatilité extrême, des plateformes non régulées et des scandales retentissants. Cependant, nous sommes en 2026, et le paradigme a radicalement changé. L’Europe a imposé son cadre réglementaire avec le règlement MiCAR (Markets in Crypto-Assets Regulation), nettoyant le marché de ses acteurs douteux et imposant des normes de sécurité dignes des plus grandes places boursières.

C’est sous ce parapluie réglementaire strict que Vivid Money déploie son offre Crypto, prouvant qu’il est possible d’allier l’innovation du Web3 avec la sécurité institutionnelle. L’application permet d’accéder à plus de 300 actifs numériques en continu, 24 heures sur 24 et 7 jours sur 7. Mais la véritable innovation de Vivid ne réside pas seulement dans le trading d’actifs ; elle se trouve dans sa capacité à générer du rendement sur ces actifs.

Vivid propose un programme de rendement sur les cryptomonnaies allant jusqu’à 8 %. Ce mécanisme, basé sur le staking (la participation à la sécurisation des réseaux blockchains de type Proof-of-Stake) et des protocoles de finance décentralisée rigoureusement audités, permet aux détenteurs d’actifs numériques de générer des revenus passifs sur leurs positions.

Pour notre épargnant, Julien, la classe d’actifs Crypto représente désormais un levier de diversification assumé. Conscient des risques inhérents à cette volatilité, il a décidé d’y allouer strictement 5 % de son patrimoine global. Plutôt que de conserver ses actifs sur des portefeuilles auto-hébergés complexes nécessitant la gestion de clés privées, il s’appuie sur la conservation institutionnelle de Vivid. Il a acquis des actifs majeurs (Bitcoin, Ethereum) et participe au programme de rendement. Ses cryptomonnaies génèrent ainsi de nouvelles fractions d’actifs chaque semaine, exploitant la puissance des intérêts composés dans la sphère du Web3. La présence de la licence européenne MiCAR est pour lui la condition sine qua non de son investissement ; elle garantit la ségrégation de ses actifs cryptographiques vis-à-vis des fonds propres de l’entreprise, évitant ainsi tout risque de contagion en cas de défaut.

Du côté B2B, bien que plus prudente, l’approche évolue. Sarah, pour Lumina Conseil, n’utilise pas la trésorerie de l’entreprise pour spéculer sur des altcoins. En revanche, l’entreprise utilise l’infrastructure Crypto de Vivid pour accepter des paiements transfrontaliers en stablecoins (des cryptomonnaies adossées à l’euro ou au dollar), échappant ainsi aux frais de change exorbitants et aux délais du réseau SWIFT traditionnel. L’argent est reçu en quelques secondes et converti immédiatement en euros sur son Livret 3.85 %, illustrant la synergie parfaite entre l’économie traditionnelle et le Web3 au sein d’une même application.

L’écosystème au service du quotidien : IA, Cashback et paiements instantanés

Une Super-App ne se définit pas uniquement par ses produits d’investissement. Sa promesse est d’accompagner chaque friction financière du quotidien pour la fluidifier et la rentabiliser. En explorant les fonctionnalités annexes de Vivid Money, on comprend comment l’application tisse une toile autour des besoins de ses utilisateurs, rendant le retour vers une banque traditionnelle tout simplement inenvisageable.

Le premier levier de cette fidélisation extrême est la politique de Cashback agressive de Vivid. Loin des programmes de fidélité obscurs où les points accumulés peinent à payer un grille-pain, Vivid rémunère directement ses utilisateurs en cash (ou en actions fractionnées, au choix) pour leurs dépenses quotidiennes. Les taux proposés sont vertigineux dans l’industrie : jusqu’à 10 % de remboursement sur les achats quotidiens dans les enseignes partenaires (supermarchés, services numériques) et jusqu’à 30 % sur les réservations de voyages.

Pour Julien, ce système est devenu une seconde nature. Ses courses alimentaires mensuelles, payées avec sa carte métallique Vivid depuis sa poche dédiée, génèrent un cashback qui est automatiquement réinvesti dans son Portefeuille actions. Ses dépenses de consommation courante financent ainsi, de manière indolore et automatique, la constitution de son capital boursier.

Pour Lumina Conseil, le cashback sur les voyages d’affaires représente une ligne d’économie substantielle au bilan annuel. Les billets d’avion et les nuits d’hôtel de l’équipe, réglés avec les cartes virtuelles de l’entreprise générées à la volée pour chaque collaborateur, rapportent des centaines d’euros de retour sur investissement chaque trimestre.

Mais l’arme secrète de Vivid Money sur le segment B2B et B2C réside sans doute dans l’intégration poussée de l’intelligence artificielle pour automatiser la gestion administrative. L’application intègre des « Digital Employees » – des assistants virtuels nommés Anna, Lucas et Emma – qui prennent en charge la paperasse rébarbative. Pour Sarah, directrice de Lumina Conseil, c’est une révolution comptable. Emma, l’assistante IA, se charge de collecter automatiquement les reçus, de catégoriser les dépenses des salariés, de rapprocher les factures avec les transactions correspondantes et de préparer les exports pour le cabinet comptable. L’entreprise estime économiser deux jours de travail administratif par mois grâce à cette fonctionnalité.

Enfin, l’infrastructure de paiement de Vivid, tant physique que virtuelle, repousse les limites de la vitesse. Pour une entreprise comme Lumina Conseil, la gestion des flux de trésorerie entrants est vitale. Vivid permet un encaissement ultra-rapide des paiements professionnels en 1 seconde, grâce à son intégration directe aux réseaux de paiements instantanés européens (SEPA Instant). Terminé le décalage de plusieurs jours entre l’émission d’une facture, le virement du client et la constatation des fonds sur le compte professionnel. L’argent circule à la vitesse de l’information.

Conclusion : Le nouveau paradigme de la création de richesse

À travers les parcours croisés de Julien, l’épargnant stratège, et de Lumina Conseil, la PME agile, l’enquête révèle une vérité incontournable : Vivid Money n’est plus une simple alternative bancaire, c’est un écosystème financier complet et autonome. En fusionnant la liquidité ultra-rémunérée du Livret 3.85 %, la sécurité garantie du cat 4,76%, l’accès démocratisé au marché boursier avec un Portefeuille actions optimisé par des etf, et l’exposition régulée à l’univers Crypto, Vivid rend l’architecture financière complexe accessible à tous.

L’époque où il fallait multiplier les interlocuteurs – une banque pour le compte courant, un courtier pour la bourse, une plateforme tierce pour les actifs numériques, et un logiciel externe pour la comptabilité – est révolue. La Super-App centralise, automatise et, surtout, rémunère chaque euro confié. Face à cette proposition de valeur d’une densité inédite, portée par une technologie sans faille et une sécurité institutionnelle validée par les régulateurs européens, le compte bancaire traditionnel apparaît pour ce qu’il est devenu : un outil obsolète, vestige d’un monde où la banque se servait de l’argent de ses clients avant de les servir. La transition vers cette finance 3.0 n’est plus une question de « si », mais de « quand ».

Foire Aux Questions (Méga-FAQ)

Comment fonctionne le Livret 3.85 % de Vivid Money ?

Le Livret 3.85 % offre un taux de rendement annualisé particulièrement agressif dans le contexte actuel, tout en garantissant une liquidité totale. Les intérêts sont calculés quotidiennement. Il n’y a ni pénalité de retrait, ni plafond restrictif, ni délai de déblocage pour les particuliers comme pour les entreprises.

Qu’est-ce que le cat 4,76% et à qui s’adresse-t-il ?

Le cat 4,76% est un compte à terme (CAT) d’une redoutable efficacité. Il permet de bloquer une somme d’argent sur une durée déterminée en échange d’un taux d’intérêt garanti fixé le jour de la souscription. Il s’adresse à ceux qui souhaitent verrouiller un rendement élevé et sécuriser leur capital à l’abri des baisses de taux futures.

Est-il possible d’investir de petites sommes en Bourse via Vivid ?

Oui, la véritable révolution de Vivid réside dans l’investissement fractionné. Il n’est plus nécessaire d’acheter une action entière : vous pouvez bâtir un Portefeuille actions sur mesure à partir de seulement 0,01 €. L’application permet aussi d’automatiser vos investissements en etf (Exchange Traded Funds) chaque mois.

L’investissement Crypto sur Vivid Money est-il sécurisé ?

Absolument. Vivid Money opère sous le strict cadre réglementaire européen MiCAR (Markets in Crypto-Assets Regulation). Cela garantit la ségrégation des actifs (votre Crypto ne se mélange pas aux fonds de l’entreprise). De plus, Vivid offre un programme de rendement (staking) audité permettant de générer jusqu’à 8 % de revenus passifs.

À propos et Contact

Société : Vivid Money

Téléphone : 0987290167

Site web : https://vivid.money/

Adresse 1 : 21 Rue Glesener, L-16 2, Luxembourg, Grand-Duché de Luxembourg

Adresse 2 : 124 Rue Réaumur, 75002 Paris

SIREN : 937 945 327

SIRET (siège) : 937 945 327 00016

Numéro LEI : 98450063CEC896486958

Numéro de TVA : FR47937945327

Vous aimerez aussi

Assurance

Assurance Assurance

Assurance Assurance

Assurance Assurance

Assurance